本網站SNN環宇鋼鐵網所合作聘請的碳資產管理專業權威顧問,禾豐碳中和公司營運總監薛新祐協助國內學術界取得國際第一張企業碳中和證書,目前正在完成做後核發手續,預計3月可以取得正式文件,為國內邁向國際碳中和接軌跨出一大步。

薛新祐表示,因應國內儘早達成碳中和目標,同時也讓企業能有方向可循,正與與國立中山大學淨零排放暨資源循環技術研究中心規劃專業課程,引導國內企業如何訂定碳資產管理目標,且在他協助下,該中心預計可在3月發出首張碳中和證書。

他強調,企業在完成碳中和目標時必須取得相關的碳註銷證明文件,以取得採購方對於零碳的採購要求,因此在國內不論是學術單位還是各個認證公司在取得碳中和認證的同時,一定要有採購方認可的國際碳權註銷資料做為證明。所以在做碳中和的出口需求時,企業一定要取得採購方碳權註銷的正式要求文件,以符合企業的碳成本需求,同時避免可能的碳權認可紛爭,不是自己一廂情願的任意採購,一旦採購方不認可碳中和所有的碳權項目,對企業而言就是事倍功半,白花錢。

另外,他也提醒企業,CBAM將在7月31日前確定申報數據內容的計算模式,目前企業所用的ISO 14064的計算風險非常大,企業也需格外嚴謹以對。

以目前歐盟給出的碳排放核算方式,進口產品如果能提供排放證明,歐盟會按照其經過證明的,且實際排放數字徵税。但若不能提供排放證明,則將按照各國產品的最佳可用的排放數據,及歐盟碳市場(ETS)平均價格向進口產品徵收碳邊境調節費用。因此,在碳邊境調節機制下,企業若可以提供低排放證明的低碳產品,就會比普通的歐盟產品更具競爭力。

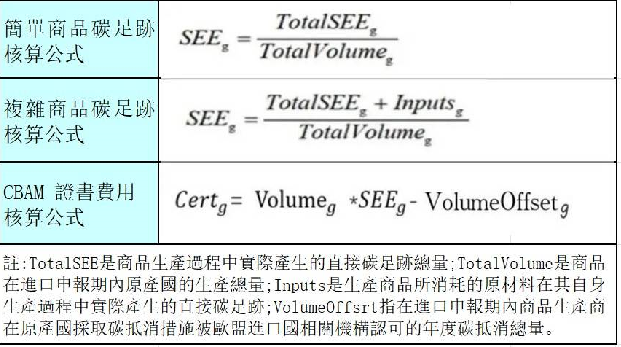

(CBAM 碳排核算公式說明,薛新祐提供)

以目前歐盟的機制來看,生產能耗所產生的間接碳排放不被纳入碳邊境調節機制,但是2025年以後,歐盟委員會將再次考慮將其納入機制,企業對此還是要小心應對。

薛新祐表示,面對CBAM不是申報了事,要有戰略應對CBAM每年精進數據的真實性,所以碳排放數據要越來越實際及準確才會符合未來需求,企業必須要做好長期面對的規劃。