歐盟CBAM新制於今(2026)年1月1日執行,在各項法條確立後。意味著CBAM正式進入「精算時代」,在歐盟MRV全面升級下,企業碳盤查不再只是報表,而是數字精確、核實。

歐盟碳邊境調整機制(CBAM)已從政策宣示走向實質執行,隨著MRV(監測Monitoring、報告Reporting、驗證Verification)標準全面到位,歐盟明確宣告,未來鋼鐵、鋁等六大管制別的進口產品,不只比價格,更比誰的碳數據「算得出、驗得過」。

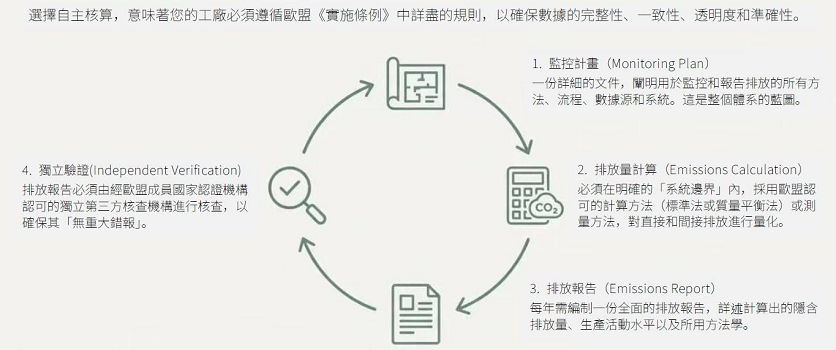

根據規範,CBAM已從過去企業層級的碳盤查,全面轉向產品層級管理,碳排放須精確追溯至工廠、設備,甚至單一批次產品。計算範圍同時涵蓋直接排放(燃料燃燒)與間接排放(用電),並須納入上游原料的碳足跡,等同要求企業建立完整的供應鏈碳帳本。

在申報機制上,2023至2025年為過渡期,進口商需按季申報碳排數據但尚未付費;自2026年起正式實施後,進口商將必須購買CBAM憑證,支付與歐盟碳價掛鉤的實質成本。數據不完整或無法驗證者,將被迫採用偏高的「預設值」,直接拉高進口成本。

歐盟也明確要求,所有碳數據須依歐盟指定計算方法,並通過歐盟認可的第三方機構驗證機構核可,大幅提高透明度與可信度門檻。這代表「估算、概算、內部表格」已不被接受,能否通過驗證,將成為能否出口的前提條件。

最新修正版本亦顯示歐盟「收緊為主、簡化為輔」的政策方向,年進口量低於50公噸者可豁免,但同時調高碳含量預設值基準,改以「全球銷歐前十大高排放國平均」計算,對未建立MRV能力的出口商更為不利。

市場解讀,CBAM已不只是碳政策,而是新一輪貿易篩選機制。對台灣鋼鐵、金屬與加工產業而言,是否具備「產品碳足跡精準計算+可驗證能力」,將直接決定2026年後能否留在歐洲供應鏈。

總而言之,CBAM不會等企業準備好才上路,不會算碳,就準備付出碳代價。